担保流程具体步骤_担保贷款,快速解忧!

担保申请是解决融资难、信用不足问题的有效途径。借款人需向担保公司提交身份...

(0)人阅读时间:2026-01-22

文章目录:

正文:

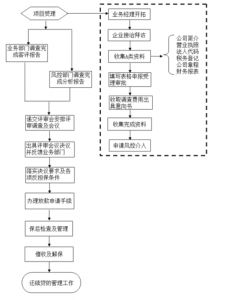

当资金需求遇上信用壁垒,担保申请便成为破局的关键。借款人需向担保公司提交身份证件、收入流水与资产证明等核心材料。担保公司通过智能预审系统在2小时内完成基础资质筛查,这种数字化服务创新大大提升了效率。在材料提交前,哪些细节最能打动担保方?或许是一份详实的经营计划,或是清晰的还款能力证明。

通过初筛的申请将进入多维度核查阶段。风控专员启动“双线验证”,既调取央行征信报告,又进行实地走访。银行终审时,电子担保函直连系统,最快次日放款。这种模式不仅加速了流程,也让担保机构在风险控制上更从容。试想,若你的店铺流水稳定增长,担保方会如何看待你的还款潜力?

质押担保以定期存单等金融资产为担保物,变现迅速;保证担保则完全依赖担保公司信用;组合担保则通过混合模式平衡风险与需求。当前行业收费标准清晰透明,监管部门杜绝隐形收费。面对不同的融资需求,哪种担保方式最适合你?或许混合模式能为你打开新思路。

贷款账户实施动态监控,还款延迟超过15天即启动预警。这种机制确保了资金安全,也让借款人时刻保持还款意识。你可能会问,若遇到突发状况无法按时还款,担保公司会如何应对?提前沟通或许是更好的解决方案。

连带责任担保让债权人拥有较大选择权,但担保人需承担较高风险。担保人有权向债务人追偿,但不得损害债权人利益。这种法律设计既保护了债权人,也约束了担保行为。你是否清楚,担保人承担连带责任后,能获得哪些法律支持?

1. 《贷款担保全流程步骤解析》

2. 《批量担保》

3. 《全流程解锁执行担保》

4. 《担保公司怎么为个人担保贷款的?3步流程与4种方式全透视》

5. 《申请担保贷款的流程需要哪些步骤-贷款逾期|华律办事直通车》

6. 《担保公司担保贷款流程-法律知识|华律网》

相关阅读

相关阅读

最新发布

最新发布

热门阅读

热门阅读